手机看新闻

[摘要] 时代中国控股有限公司(股票代码:01233.HK,以下简称“时代中国”)正式公布其2019年业绩,多项核心指标表现稳步提升。

2020年3月10日,时代中国控股有限公司(股票代码:01233.HK,以下简称“时代中国”)正式公布其2019年业绩,多项核心指标表现稳步提升。

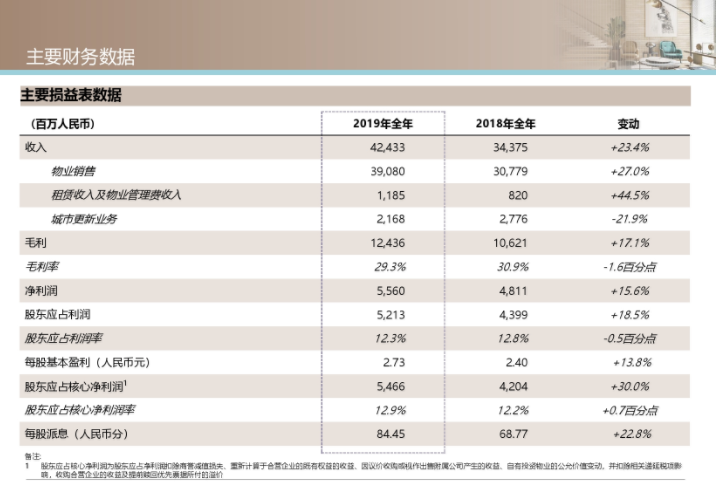

其中合同销售额达783.6亿元,同比增长29.3%,超额完成750亿元的年度销售目标;营业额424.3亿元,较去年同期增长23.4%;全年实现毛利124.4亿元,同比增长17.1%,毛利率29.3%;净利润55.6亿元,同比增长15.6%;年度核心净利润为58.1亿元,同比增长27.4%;股东应占核心净利润为54.7亿元,同比增长30.0%;股东应占核心净利润率为12.9%,同比上升0.7个百分点;每股派息84.45分,较2018年的68.77分同比增长22.8%。

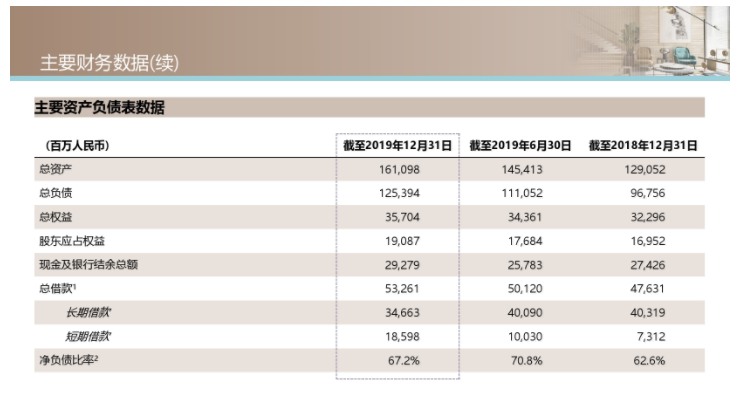

另外,截止到2019年底,时代中国净负债比率为67.17%,拥有现金余额292.79亿元,现金对短债为1.6倍。

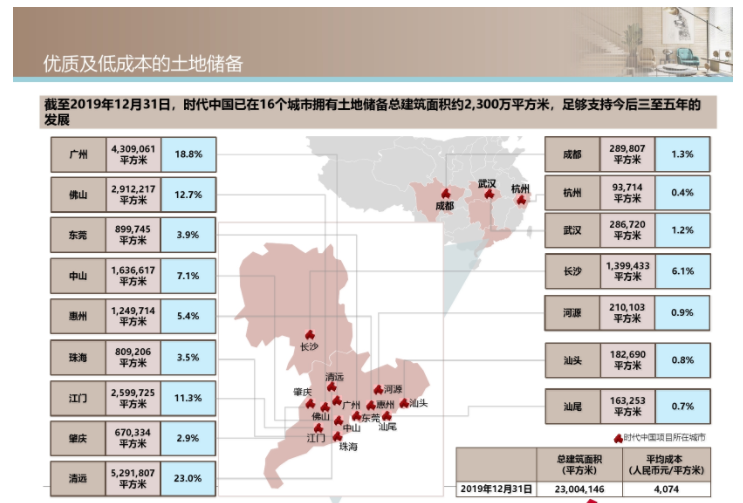

土地储备方面,2019年时代中国新增28个地块,建筑面积约757万平方米,同时成功转化10个城市更新项目,其中8个转化为新的土储,总建筑面积约349万平方米,占2019年新增土储面积约46%。截止到年底,时代中国总的土储达到2300万平方米,增幅25%。

区域布局方面,粤港澳大湾区依然是集团的深耕方向,也逐渐布局长三角、长江中游、成渝城市群等,新进入杭州、武汉等强二线城市。

而在发布会上,董事会主席、行政总裁兼执行董事岑钊雄以及首席财务官黄永年也针对全年业绩以及未来计划发表了精彩观点,以下是重点内容的汇总:

关于2020年销售目标:销售目标大概是830亿元,可售货值大概为1400亿-1500亿。

关于买地:根据销售目标以及回款安排,预计今年买地资金是250亿元-300亿元。除了大湾区之外,还会继续布局长三角、长江中游、成渝城市群。

关于疫情对楼市的影响:整体平稳,早期可能因为疫情有某些促销的安排。疫情主要是改变客户对于房子的需求和房企的销售方法。客户会认为,房子还是要稍微宽敞一点、大一点,让人住得舒服一点,品质好显得更为重要。对于房企来说,要对销售方式进行改良,让消费者更自由和便捷地进行选购。

关于城市更新:全年成功转化8个项目变成了新的土储,2020年会继续提升这部分的数量。

关于毛利率:2019年毛利率同比下降1%。随着旧改项目的增加,目前26%-28%左右的毛利率有望得到提升。

关于融资成本:2019年的利率成本大概是7.4%-7.5%左右,今年新的融资安排会置换原来旧的借款,会带来利率的下降,估计2020年平均的利率下降到7%以下的水平。

关于复工复产情况:从二月底开始,除了武汉以外,时代旗下项目已全部恢复到正常的工作状态。工地的工人绝大部已回到工作岗位,二月底开始销售也完全处于复工状态。

关于新业务:除了住宅开发板块,还有商业和产业、建筑和家装、教育等方面可以进行延伸。

关于楼市预测:今年整个市场应该是前低后稳的局面,因为一季度受疫情的影响,整体销售稍微走低一点。从二季度开始,市场的表现会更加平稳,可以走得更好一些,市场总体来说是前低后稳的过程。

关于千亿目标:时代在2018年提出千亿目标。目前公司认为一千亿不是很重要的目标了,我们相信很快就可以实现,今年不能实现,明年也会实现的。所以我们现在设立的是另外一个更高的目标。千亿这个目标是阶段性的,而且是一个很快就可以实现的目标。

回复还可以输入100字