手机看新闻

[摘要] 权威发布,广东省房协市场分析课题组发布《2019年上半年广东房地产市场分析报告》

近日, 广东省房协市场分析课题组发布《2019年上半年广东房地产市场分析报告》,数据显示,上半年广东商品房市场呈现窄幅波动,季度成交规模稳中趋升,第二季度回暖势头有所减弱。其中,珠三角地区呈现触底反弹特征,粤东西北处于筑底阶段。行业资金状况总体继续保持稳健态势,但第二季度的资金压力较季度明显增大。房地产投资呈现换挡回落态势;居住用地市场分化明显,粤东西北各地区均呈现量升价降,珠三角地区同比则呈量降价涨。

市场概况:销售市场窄幅波动,回暖势头趋于减弱

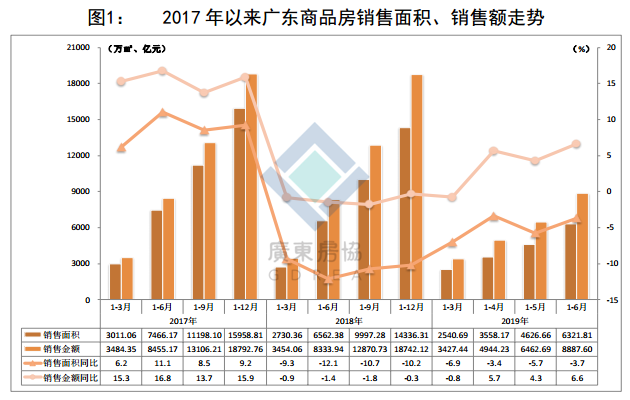

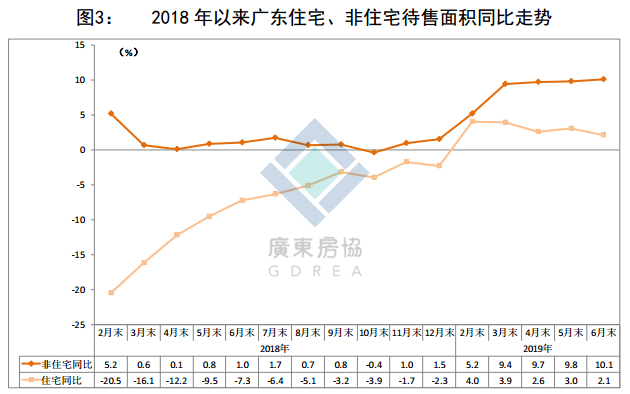

2019年上半年,广东商品房销售面积6321.81万平方米,同比下降3.7%。从库存情况看,截至今年6月末,全省商品房待售面积5663.62万平方米,比3月末减少121.9万平方米。其中商品住宅待售面积2630.53万平方米,非住宅待售面积2911.17万平方米,同比增长2.1%和10.1%。数据显示,2018年以来,商品住宅待售面积同比降幅逐月缩窄,今年开始由负转正,但增速较低且趋于回落;非住宅商品房待售面积同比增速基本维持正增长,且今年增速有所提升。

后市预判:下半年房地产金融及住房信贷政策都将受到严格管控

今年上半年中国经济增长6.3%,延续着平稳运行的态势。其中季度增长6.4%,超过外界预期;第二季度增长6.2%,略低于预期的6.3%,创下了1992年有数据记录以来的。展望下半年,当前国内经济基本面和社会大局基本稳定,金融市场运行总体平稳,供给侧结构性改革取得新的进展,但经济走势仍然分化,新旧发展动力的转换需要一个过程,新动力的成长势头正在加快;全球经济增长动力减弱,贸易投资放缓,保护主义抬头,影响国内经济的因素和困难挑战很多,下行压力有所加大。受国内外因素影响,下半年中国经济可能继续承压,国家将加强逆周期调节,宏观调控政策预计趋于积极宽松。

根据以往经验,在经济下行压力下,逆周期调节将增加社会流动性,相当一部分资本将直接或间接流向房地产,进而可能引发高泡沫、高负债等现象。为了引导金融资本和社会资金更多流向实体经济,相关部门已开始构筑防止资金过度流向房地产的“隔离墙”。5月17日银保监会发布的《关于开展“巩固治乱象成果促进合规建设”工作的通知》要求严查银行资金违规进入房地产;6月13日,银保监会主席郭树清直言必须正视一些地方房地产过度金融化的问题;7月6日,银保监会有关部门负责人表示,针对近期部分房地产信托业务增速过快、增量过大的信托公司开展约谈警示,要求这些信托公司控制业务增速,提高风险管控水平,并把对信托公司的警示指导作为常态化工作;7月12日,国家发改委发布《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》,规定外债只能借新还旧,用于置换未来一年内到期的中长期境外债务,这相当于切断了房企通过海外获取增量资金的通道。随之而来的是第二季度以来房贷利率开始回升,房企融资渠道受到严控,包括房地产信托业务、ABS融资、海外发债等监管再度加码,地产债发行量和净融资额都持续下行。

在“房住不炒”的大背景下,国家层面上,下半年房地产金融及住房信贷政策都将受到严格管控;地方层面上,因城施策、相机调控将成为主流,努力实现“稳房价、稳地价、稳预期”的调控目标。

简而言之,当地价、房价出现异常上涨,调控政策将更为严厉,如7月24日, 苏州市政府出台进一步完善房地产市场平稳健康发展的工作意见,从用地出让、居民购房、住房转让、信贷税收四方面引导住房需求,抑制投机炒房。当房地产市场过于低迷,调控政策可能有所放宽,重点以支持合理住房消费为主。但鉴于当前各线城市房价处于高位,居民债务水平也已较高,进一步刺激的空间则较为有限,意味着下半年市场成交规模仍将呈现窄幅波动。而受限于销售回笼放缓及偿债压力的增大,房地产企业投资建设或将趋于谨慎,投资增速仍有一定的下行压力。

机构观点:下半年房企平价走货的概率较大 一线城市量价增速放缓

【世联研究】二季度宏观利好褪去、“小阳春”退潮,市场量价背离持续,政策意图进一步明确——价格窄区间调控。对行业而言不应有大幅放松的预期,边际宽松和边际收紧轮替,中期低增长是主要形态。市场方面,一二线放宽落户和政策到期持续殷实购买力,利率震荡对情绪构成压力,具体市场和政策走向由实际库存去化决定,成交结构持续向中心转移、整体稳中向上是主要形态;三四线仍然面临棚改和外溢消退的环境,客观的库存释放需求和边际宽松的政策将支撑市场震荡中探底;其中不乏中心城区阶段回暖的小周期,但更需要警惕的是局部负增长已经逐步显现,也是拖累增速继续下行的主要原因。展望下半年,市场量价皆未有支撑,一线城市增速放缓,二线城市稳中抬头,三四线在促销中实现先降后稳。预计市场三季度探底年末翘尾,全年实现5%以上正增长。

【合富研究院】上半年虽然国内经济下行压力加剧,但受2018年底以来政府维稳、规划带动等利好推动,市场走出一波回暖行情。本波回暖中不同圈层城市不同,楼市回暖表现亦有所差异:主要都市圈中,长三角回暖幅度领先,珠三角其次,华中华西省会城市温和上涨,环渤海多数区域市场持平。5月后受调控从严及中美贸易影响,市场再有降温迹象,珠三角、环渤海区域市场波动相对明显。下半年影响市场的因素有三:中美贸易问题会否加剧、国内流动性有否松动空间、房地产调控会否转向。其中,前两个因素将于下半年改善。房地产市场虽然政策难有大的转向,但构成市场利空的因素将趋于缓和。房地产对经济与财政的支撑作用不可忽视,现阶段实施调控更有助于缓减市场向上趋势、节减成交量与资金消耗从而为后续经济波动储备更多可释放动能。由于政府坚持“房地产维稳”决心不变,预计下半年仍将是“细水长流”的走势,政策将促使市场维持在相对稳定状态,成交量与成交价格不会出现大的变化。

【广东中原地产代理有限公司】广州政策信号二季度转向“稳定”,预计2019年下半年将坚持“房住不炒”总基调不变,短期内放宽调控的可能性甚微。市场方面,广州楼市整体需求仍很旺盛,受近期经济环境不确定性影响,部分本地改善型客户入市将趋谨慎;同时,广州市人口持续增长,尤其在人才落户政策利好下,高素质人口增速将进一步加快,有助于刚性购房需求持续释放,预计成交量稳中向好。供应方面,近3年广州市宅地成交量持续上升,2019年计划供应量更是高达1409万平方米,后续住宅市场供应将持续放量,预计下半年新增货量约5万套,客户可选择余地随之加大。二季度以来,房企融资渠道逐渐收紧,预计下半年房企资金压力增大,延续平价走货的概率较大。

【链家研究院】下半年广州的政策面维持现有的“不松不紧”可能性极高,入市置业群体仍旧会缓慢增加,具体表现为改善型客户继续入市。二手住宅套均面积从2018年上半年的72.3平方米/套增加至2019年6月的76.3平方米,显示换房客户比例逐步增加,下半年套均面积有望达到77-78平方米之间。上半年二手住宅过户量在4.2万套左右,仍落后于去年同期,如今年8月后市场快速启动,下半年二手住宅过户量将达到5.7-6.0万套之间,较之上半年增加4成。

回复还可以输入100字